Gaji Pas-Pasan Tapi Mau Cepat Lunas KPR Syariah? Coba Cara Pembayaran Ekstra Ini

22 Apr 2025

22 Apr 2025Share:

Beberapa waktu lalu, adik sepupu saya—Rendy—main ke rumah sambil bawa gorengan dan cerita ngalor-ngidul. Dia baru setahun lebih ambil KPR Syariah buat rumah pertamanya. Awalnya kelihatan semangat, tapi pas kami ngobrol lebih dalam, dia mulai mengeluh.

“Bang, cicilan sih masih sanggup. Tapi begitu lihat sisa 14 tahun lagi, kok rasanya panjang banget ya. Ada cara nggak sih biar bisa lunas lebih cepat?”

Saya cuma senyum dan ingat sahabat saya pernah ada di posisi itu juga.

Awal punya rumah senang, bangga. Tapi setelah 5–6 tahun nyicil, sahabat saya mulai mikir:

“Masa iya harus nunggu sampai usia 50-an baru rumah lunas?”

Untungnya, sahabat saya itu sempat ngobrol dengan pihak bank dan cari info sendiri.

Ternyata ada cara simpel yang bisa bantu kita mempercepat pelunasan KPR Syariah tanpa harus nambah utang. Namanya pembayaran ekstra.

Table of Contents

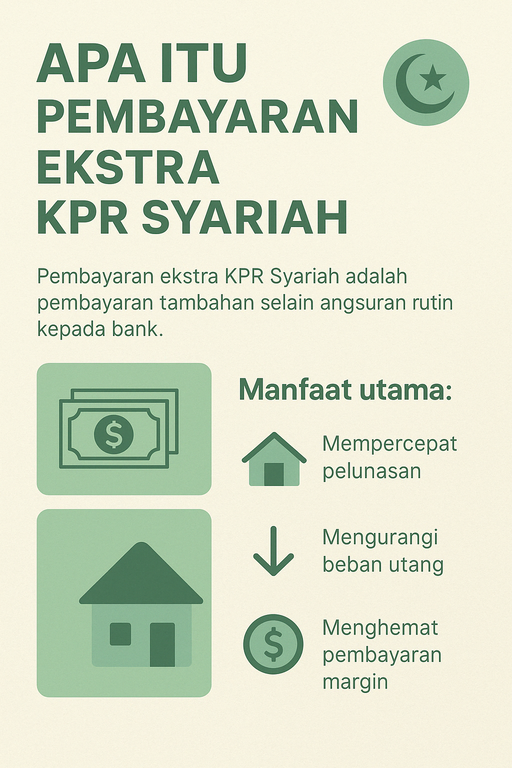

Apa Itu Pembayaran Ekstra dalam KPR Syariah?

Pembayaran ekstra itu adalah tambahan cicilan yang disetor di luar cicilan bulanan tetap.

Bukan wajib, tapi bisa sangat membantu mempercepat pelunasan rumah.

Misalnya gini:

Rendy bayar cicilan Rp2 juta per bulan.

Bulan ini dia dapat bonus dan nyetor Rp3 juta.

Nah, kelebihan Rp1 juta itu adalah pembayaran ekstra.

Dalam sistem KPR Syariah, tidak ada bunga. Tapi ada margin tetap yang disepakati saat akad (misalnya lewat akad murabahah atau ijarah).

Kalau kita ingin melunasi lebih awal, baik sebagian atau total, maka pihak bank akan menghitung ulang sisa kewajiban, dan biasanya ada pengurangan margin juga.

Baca Juga: Manfaat KPR Xtra: Bikin Punya Rumah Sendiri Nggak Cuma Jadi Mimpi!

Keuntungan Pembayaran Ekstra di KPR Syariah

1. Sisa Pokok Utang Cepat Turun

Dengan rutin setor tambahan, pokok pinjaman berkurang lebih cepat, dan itu memperpendek sisa cicilan.

2. Diskon Margin Bisa Dinegosiasikan

Beberapa bank syariah memberikan potongan margin jika pelunasan dilakukan lebih cepat dari jangka waktu akad.

Misalnya akad 15 tahun, tapi lunas di tahun ke-10—maka margin sisa 5 tahun bisa dikurangi.

3. Bebas Cicilan Lebih Awal

Kalau rumah sudah lunas, gaji bisa dialihkan untuk kebutuhan lain:

- Biaya pendidikan anak

- Renovasi rumah

- Dana pensiun atau modal usaha

4. Mental Lebih Tenang dan Fokus ke Masa Depan

Cicilan yang panjang kadang bikin stres. Tapi kalau tahu kita bisa menyelesaikannya lebih cepat, kita jadi lebih tenang, fokus, dan semangat menabung.

Strategi Bapak-Bapak Buat Bisa Bayar Ekstra Meski Gaji Pas-Pasan

Banyak yang mikir kalau pembayaran ekstra cuma bisa dilakukan sama orang yang penghasilannya besar.

Padahal, kuncinya bukan di jumlah, tapi di kebiasaan dan strategi.

Berikut beberapa cara sederhana yang bisa Bapak lakukan, dan sahabat saya sendiri sudah buktikan:

1. Sisihkan dari THR dan Bonus Tahunan

Contoh nyata:

Rudi, sahabat saya, setiap tahun menyisihkan Rp2 juta dari THR untuk KPR-nya.

Bisa untuk pelunasan sebagian atau minimal memotong sisa margin.

Kalau dilakukan selama 5 tahun, dia bisa potong tenor 1–2 tahun lebih cepat.

👉 Tips: begitu THR cair, langsung alokasikan dan setor sebelum “keburu kepakai”.

2. Gunakan Penghasilan Tambahan

Sekarang banyak Bapak-bapak punya usaha sampingan misanya ngojek online, jadi freelance, atau jualan online kecil-kecilan.

Jangan habiskan semua ke konsumsi.

Misalnya penghasilan tambahan Rp500.000 per bulan, sisihkan Rp150.000 saja untuk cicilan ekstra.

Setahun bisa terkumpul Rp1,8 juta.

👉 Contoh: Rudi setor ekstra Rp1.000.000 setiap bulan dari hasil dia freelance sebagai desainer grafis. 5 tahun kemudian, dia hemat total lebih dari Rp60 juta dan pelunasan lebih cepat 3 tahun.

3. Potong Pengeluaran Tidak Penting

Coba audit pengeluaran bulanan. Pasti ada beberapa yang bisa ditekan:

- Ngopi di luar: dari 3x seminggu jadi 1x

- Rokok: kurangi 1 bungkus seminggu

- Langganan streaming: pilih satu aja

Contoh:

Kalau bisa hemat Rp100.000–Rp200.000 sebulan, langsung alihkan ke tabungan cicilan ekstra.

4. Bikin Rekening Tabungan Khusus Cicilan Ekstra

Pisahkan rekening untuk kebutuhan harian dan rekening “cicilan ekstra”.

Setiap minggu setor Rp25.000–Rp50.000, seperti nabung biasa.

Dalam 1 tahun bisa terkumpul Rp1,2–2,5 juta.

👉 Contoh: Rudi pakai celengan plastik buat simpan sisa uang belanja mingguan. Setiap akhir tahun, dia setor semua ke KPR sebagai pelunasan sebagian.

5. Gunakan Cashback, Diskon, dan Uang Kaget

Kadang kita dapat cashback dari belanja online, uang kembalian dari warung, atau hadiah dari undian kecil.

Biasanya langsung habis buat jajan, kan?

Nah, mulai sekarang, kumpulin uang-uang “tidak terduga” itu di satu tempat.

👉 Contoh: Saya sendiri pernah setor ekstra Rp500.000 hasil kumpulan cashback Shopee, kembalian receh, dan reward belanja. Lumayan banget!

Hal yang Harus Dicek Dulu Sebelum Bayar Ekstra

Sebelum semangat setor, pastikan dulu secara hukum dan administrasi, Bapak memang bisa bayar ekstra, dan tahu efeknya.

Ini langkah-langkah yang wajib dicek:

1. Cek Isi Akad KPR

Baca ulang akad KPR Syariah, khususnya pasal mengenai:

- Pelunasan sebagian atau total

- Ketentuan margin saat pelunasan dipercepat

- Biaya administrasi tambahan (jika ada)

👉 Contoh: Dalam akad Rudi tertulis bahwa pelunasan sebagian bisa dilakukan minimal 12 bulan setelah akad, dengan pemberitahuan tertulis ke bank 14 hari sebelum.

2. Konsultasi ke Pihak Bank

Hubungi customer service atau datang langsung ke cabang tempat Bapak mengajukan KPR.

Tanyakan dengan jelas dan tulis poin-poin penting.

Pertanyaan yang bisa Bapak ajukan:

- "Kalau saya mau setor ekstra, prosesnya seperti apa, Pak/Bu?"

- "Apakah ada diskon margin kalau saya bayar sebagian?"

- "Apa saja biaya tambahan yang perlu disiapkan?"

👉 Contoh: Rudi baru tahu setelah tanya bahwa bank syariahnya mewajibkan setor ekstra minimal Rp2 juta agar bisa dihitung sebagai pelunasan sebagian.

3. Minta Simulasi Resmi dari Bank

Minta petugas bank membuat simulasi pembayaran ekstra. Tujuannya agar Bapak tahu:

- Berapa sisa margin setelah setor ekstra

- Berapa tahun tenor bisa dipangkas

- Apakah cicilan bulanan ikut turun

👉 Contoh: Bank memberi simulasi: kalau Rudi setor Rp10 juta ekstra, tenor berkurang 2 tahun dan total margin yang dibayar juga turun Rp3,5 juta.

4. Siapkan Dokumen Tambahan (Kalau Dibutuhkan)

Beberapa bank meminta:

- Surat permohonan pelunasan sebagian

- Fotokopi KTP

- Bukti pembayaran

- Tanda tangan suami istri (jika nama bersama)

👉 Tips: Tanyakan langsung agar tidak bolak-balik saat proses.

Jika Bapak mengikuti langkah-langkah di atas, proses pembayaran ekstra akan jadi lebih mudah, jelas, dan tidak mengejutkan di tengah jalan.

Dan ingat, walaupun kecil, langkah awal yang disiplin bisa jadi pembeda besar di masa depan.

Baca Juga: Ini Cara Lunasin KPR Subsidi Pakai Pembayaran Ekstra Ala Bapak Cermat

Gaji Biasa-Biasa Aja, Tapi Strategi Luar Biasa

Setelah saya kasih tips-tips di atas, Rendy mulai semangat lagi.

Bulan lalu dia setor ekstra pertamanya dari hasil freelance kecil-kecilan. Katanya sih, pelan-pelan saja, tapi bikin hati tenang.

Dan saya setuju.

Bayar ekstra bukan soal nominal besar, tapi soal komitmen kecil yang konsisten.

“Kalau kita bisa nyicil HP tiap bulan, masa nyicil rumah lebih cepat nggak bisa?”

Yuk, Pak. Mulai sekarang pikirkan strategi untuk percepat cicilan.

Karena rumah lunas lebih awal = hidup lebih ringan, keluarga lebih nyaman. 🏡💪

Author

Sopian Ahmad

Sopian merupakan SEO dan Content Editor di CariProperti. Berpengalaman lebih dari 5 tahun di dunia penulisan, khususnya di bidang properti. Mengkhususkan diri dalam topik investasi properti dan berbagi tips praktis seputar gaya hidup di rumah. Ia percaya bahwa konten berkualitas dapat menjadi kunci utama untuk menginspirasi pembaca dan membantu mereka membuat keputusan terbaik.