Punya Rencana Beli Rumah? Pelajari Dulu KPR BCA Prioritas

27 Apr 2025

27 Apr 2025Share:

Waktu itu lagi makan siang bareng bos di kantor, ngobrol ngalor-ngidul sampai akhirnya nyerempet ke topik rumah.

Saya dan istri lagi bingung: pengen punya rumah sendiri, tapi belum tahu harus mulai dari mana. Takut prosesnya ribet, takut nggak disetujui bank, takut DP-nya nggak cukup.

Bos saya, yang udah tinggal di rumah sendiri di pinggiran Jakarta, cuma nyengir.

“Waktu saya ambil rumah pertama juga gitu. Tapi ketemu KPR BCA Prioritas—dan dari situ semuanya jadi lebih gampang.”

Saya pikir, ini menarik. Karena yang ngomong bukan orang sembarangan.

Beliau cerita soal pengalaman mengurus rumah pertamanya lewat KPR BCA Prioritas: proses cepat, bunga bersaing, dan dibantu dari awal sampai akhir.

Akhirnya saya mulai cari tahu. Dan ternyata, benar—KPR BCA Prioritas ini memang cocok buat keluarga muda kayak saya yang baru mulai.

Table of Contents

Apa Itu KPR BCA Prioritas? Cocok Nggak Buat Keluarga Muda?

KPR BCA Prioritas adalah fasilitas kredit pemilikan rumah dari BCA yang menawarkan layanan eksklusif dan proses yang lebih cepat untuk nasabah BCA Prioritas.

Nah, di sinilah pentingnya dipahami:

Untuk menjadi nasabah BCA Prioritas, syarat saldo rata-rata minimum di rekening BCA adalah Rp1 Miliar.

Artinya, layanan KPR BCA Prioritas ini memang menyasar segmen nasabah yang sudah mapan secara finansial. Tapi bukan berarti keluarga muda tidak bisa menjadikannya sebagai tujuan jangka menengah, terutama bagi yang:

- Sedang menabung serius untuk beli rumah dalam 1–3 tahun ke depan

- Punya penghasilan tinggi/gabungan suami-istri stabil

- Baru dapat warisan, hasil bisnis, atau sedang membangun aset di BCA

Meski begitu, untuk keluarga muda yang belum mencapai saldo Rp1 Miliar, BCA juga tetap punya KPR reguler dengan layanan yang profesional dan suku bunga kompetitif.

💡 Tips:

Jadikan status Prioritas ini sebagai target keuangan jangka menengah. Karena kalau sudah masuk segmen Prioritas, bukan cuma urusan KPR yang jadi lebih nyaman, tapi juga bisa dapat layanan keuangan menyeluruh—dari investasi sampai asuransi keluarga.

Baca Juga: Review KPR BCA, Worth It Gak Ya?

Kenapa KPR BCA Prioritas Layak Dipertimbangkan?

Dari cerita bos saya, lalu saya bandingkan dengan beberapa teman yang ambil KPR di tempat lain, akhirnya saya bisa simpulkan beberapa keunggulan KPR BCA Prioritas ini:

1. Suku Bunga Ringan dan Stabil

KPR BCA dikenal dengan bunga tetap di tahun-tahun awal.

Ini penting banget buat keluarga muda karena:

- Cicilan bisa diprediksi

- Nggak kaget pas ada kenaikan suku bunga acuan

- Bisa atur keuangan jangka panjang dengan lebih tenang

Contoh simulasi:

Harga rumah: Rp 700 juta

Tenor: 15 tahun

Bunga tetap 5,25% untuk 3 tahun pertama

→ Cicilan sekitar Rp5 jutaan/bulan

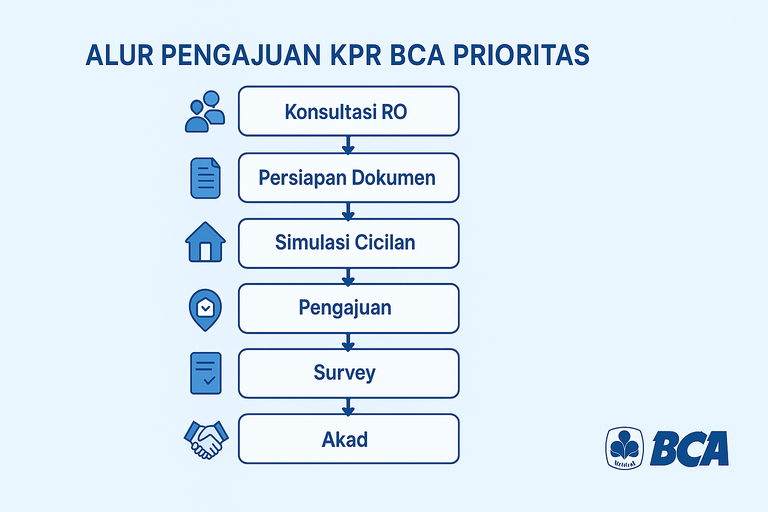

2. Proses Lebih Cepat dengan Layanan Prioritas

Ini salah satu hal yang bikin bos saya puas:

Begitu dokumen lengkap, langsung dibantu oleh Relationship Officer (RO).

Nggak perlu bolak-balik ke kantor cabang, cukup komunikasi lewat WA dan email.

RO ini bantu:

- Review dokumen

- Jelaskan simulasi cicilan

- Koordinasi dengan pihak notaris & developer

3. Bisa untuk Berbagai Jenis Properti

KPR BCA Prioritas fleksibel:

- Rumah baru

- Rumah second

- Apartemen

- Ruko

- Take over KPR dari bank lain juga bisa

Jadi kalau anda dan istri masih nyari-nyari tipe rumah, nggak perlu khawatir dibatasi pilihan.

4. Banyak Promo Developer Rekanan

BCA kerja sama dengan banyak developer besar.

Kalau ambil rumah di proyek rekanan, proses bisa lebih cepat dan seringnya ada diskon DP atau biaya admin ringan.

Waktu bos saya beli rumah, dia dapat promo DP cuma 5% karena ambil unit dari developer rekanan BCA.

Lumayan banget buat yang dananya terbatas.

Syarat dan Dokumen Umum yang Harus Disiapkan

Sebagai keluarga muda, tenang aja, syaratnya nggak ribet kok.

Asal punya penghasilan tetap, dokumen lengkap, dan riwayat keuangan sehat, anda udah punya modal bagus.

Syarat Umum:

- Usia minimal 21 tahun

- Pekerja tetap dengan masa kerja minimal 2 tahun (atau 1 tahun di perusahaan yang sama)

- Gaji tetap per bulan (idealnya Rp5 juta ke atas)

Dokumen Umum:

- KTP suami & istri

- NPWP

- Slip gaji 3 bulan terakhir

- Rekening koran 3–6 bulan

- Surat keterangan kerja

- Surat jual beli atau brosur rumah dari developer

.

Tips Biar Pengajuan KPR BCA Nggak Ditolak

Sebagus apapun rumah impian yang sudah dipilih, kalau pengajuan KPR ditolak bank—ya akhirnya cuma bisa jadi angan-angan.

Nah, biar nggak kejadian kayak gitu, saya rangkum beberapa tips praktis agar pengajuan KPR BCA Prioritas anda lebih mudah disetujui, lengkap dengan contoh real dari pengalaman orang sekitar.

1. Cek Dulu Rasio Cicilan Terhadap Penghasilan

📌 Prinsip bank: total cicilan anda (termasuk cicilan rumah, motor, kartu kredit, dll) idealnya tidak lebih dari 30–40% dari penghasilan bulanan.

🔍 Contoh:

- Gaji gabungan anda dan istri: Rp10 juta/bulan

- Maka maksimal cicilan bulanan yang dianggap “aman” oleh bank: sekitar Rp3–4 juta

- Kalau anda ajukan rumah dengan cicilan Rp 6 juta/bulan, kemungkinan besar akan ditolak karena terlalu tinggi dibanding penghasilan

💡 Tips: sebelum ajukan KPR, gunakan simulator cicilan KPR BCA online untuk tahu berapa cicilan yang ideal sesuai gaji anda.

2. Jangan Punya Cicilan Lain yang Aktif & Besar

Bank akan melihat semua cicilan anda dari data SLIK/BI Checking.

Kalau anda masih nyicil motor, mobil, kredit HP, atau kartu kredit dengan limit terpakai tinggi, itu bisa jadi red flag.

🔍 Contoh:

- Teman saya pernah ditolak karena masih punya 3 cicilan: kredit motor Rp1,2 juta, kredit HP Rp900 ribu, dan tagihan kartu kredit yang belum lunas Rp4 juta.

- Meskipun gajinya Rp9 juta, bank menilai dia kurang sehat secara finansial untuk ambil cicilan rumah tambahan.

💡 Tips: sebelum ajukan KPR, selesaikan atau kurangi cicilan-cicilan kecil yang aktif. Kalau perlu, tunda pembelian barang konsumtif dulu.

3. Jaga Riwayat Keuangan Tetap Bersih

Bank sangat mempertimbangkan histori pembayaran anda.

Telat bayar cicilan, apalagi sampai ditagih debt collector, bisa tercatat buruk di sistem SLIK OJK.

🔍 Contoh:

- Seorang kenalan saya punya penghasilan stabil, tapi pernah nunggak bayar kartu kredit 3 bulan berturut-turut.

- Meskipun akhirnya dilunasi, catatan itu masih ada di laporan BI Checking, dan pengajuan KPR-nya ditolak.

💡 Tips: sebelum apply KPR, cek skor kredit anda di layanan resmi seperti iDeb OJK (gratis). Pastikan tidak ada tunggakan atau catatan merah.

4. Siapkan Dokumen dengan Rapi & Lengkap

Kadang pengajuan ditolak bukan karena gaji atau riwayat buruk, tapi cuma karena dokumen kurang lengkap atau ada data yang nggak sinkron.

🔍 Contoh:

- Bos saya dulu hampir gagal apply KPR karena slip gaji yang dikumpulkan berbeda jumlahnya dengan yang tercatat di rekening koran.

- Ternyata HRD-nya salah input angka, dan untung segera diperbaiki sebelum diproses lebih lanjut.

💡 Tips:

- Cocokkan semua data: nama di KTP, NPWP, slip gaji, dan rekening koran

- Pastikan dokumen sudah di-scan dengan jelas dan dalam format PDF

- Kalau ada penghasilan tambahan (freelance, bisnis), lampirkan buktinya biar menambah nilai di mata bank

5. Konsultasi Dulu ke Relationship Officer BCA Prioritas

Ini yang paling jarang dilakukan, padahal justru paling membantu.

Sebelum resmi mengajukan, anda bisa konsultasi dulu ke Relationship Officer (RO) KPR BCA. Mereka bisa bantu:

- Hitungkan simulasi cicilan yang ideal

- Kasih tahu dokumen apa saja yang disiapkan

- Koreksi kalau ada hal-hal yang bisa bikin pengajuan anda ditolak

🔍 Contoh:

- Saya sendiri terbantu banget waktu konsultasi dulu. RO bantu saya hitung ulang rencana cicilan dan menyarankan untuk ambil rumah tipe lebih kecil dulu, supaya cicilan nggak terlalu mepet ke batas 40%.

- Hasilnya? Pengajuan saya langsung disetujui dalam waktu kurang dari 10 hari.

💡 Tips: Manfaatkan layanan ini. RO akan bantu anda dari awal sampai akad—dan anda nggak akan merasa “sendirian” di tengah proses.

Kesimpulan Singkat:

Biar pengajuan KPR BCA Prioritas anda disetujui, pastikan:

- Cicilan < 40% dari penghasilan

- Riwayat keuangan bersih

- Dokumen lengkap & jelas

- Bebas dari hutang konsumtif

- Konsultasi dulu sebelum ajukan

Ingat Pak, KPR bukan sekadar pinjam uang ke bank, tapi perencanaan jangka panjang untuk keluarga.

Jangan buru-buru ambil unit mahal kalau belum siap. Mulai dari yang realistis, dan biarkan rumah pertama jadi batu loncatan untuk masa depan yang lebih mapan.

Baca Juga: 10 Tips dan Pilihan Bank untuk KPR dengan Bunga Terendah

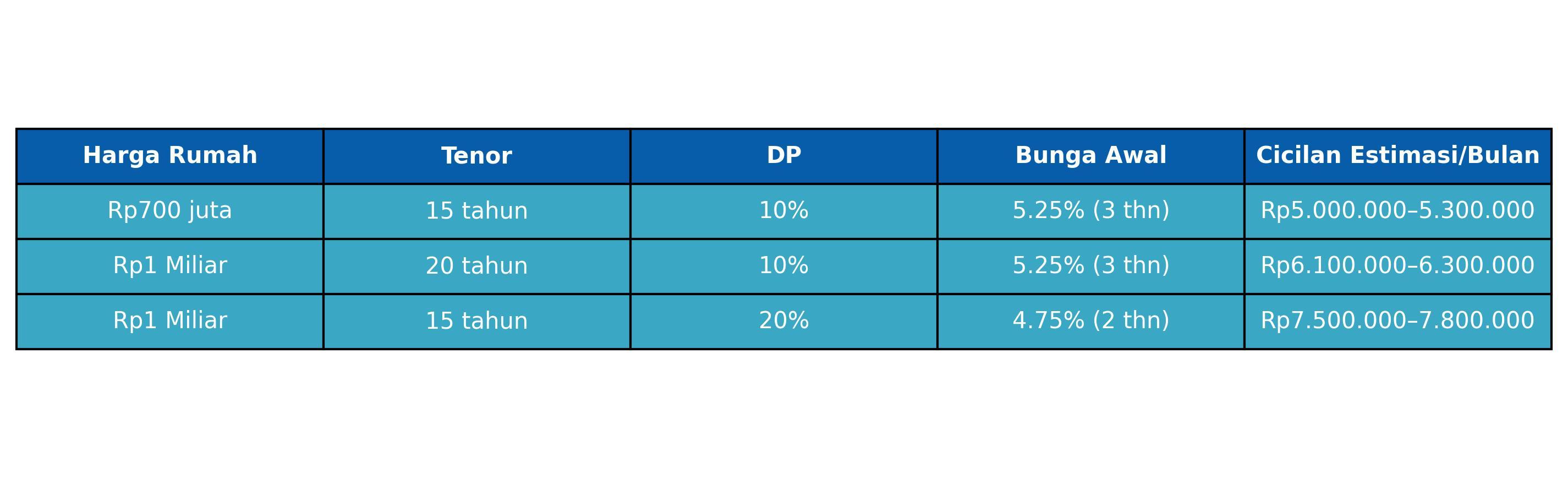

Contoh Kasus: Simulasi KPR BCA Prioritas untuk Rumah Rp1 Miliar

Biar lebih kebayang secara realistis, mari kita hitung bareng-bareng simulasi cicilan KPR BCA Prioritas untuk rumah seharga Rp1.000.000.000 (1 Miliar Rupiah).

✅ Asumsi Dasar:

- Harga rumah: Rp1.000.000.000

- DP: 10% = Rp100.000.000

- Plafon pinjaman: Rp900.000.000

- Tenor: 20 tahun

- Bunga tetap (fixed 3 tahun pertama): 5,25% per tahun

- Bunga floating setelahnya: 8,5% per tahun (estimasi)

Simulasi KPR BCA Prioritas — DP 10%, Tenor 20 Tahun

✅ 3 Tahun Pertama (Bunga 5,25%/tahun):

- Plafon KPR: Rp900.000.000

- Cicilan per bulan (estimasi): ± Rp6.100.000 – Rp6.300.000/bulan

(dengan metode anuitas)

✅ Tahun ke-4 sampai ke-20 (Bunga floating ±8,5%/tahun):

- Cicilan per bulan (estimasi): ± Rp7.700.000 – Rp8.200.000/bulan

(mengikuti fluktuasi bunga bank)

Profil Ideal Keluarga untuk Skema Ini:

- Penghasilan gabungan: Rp18–22 juta per bulan

- Tidak punya cicilan kendaraan/utang besar lainnya

- Butuh cicilan ringan di awal agar tetap bisa menabung atau alokasikan dana untuk anak/biaya hidup

- Rencana untuk naik penghasilan dalam beberapa tahun ke depan (karena cicilan floating lebih besar)

Kelebihan Skema DP 10%, Tenor 20 Tahun:

- Cocok untuk yang belum punya tabungan DP besar

- Cicilan awal ringan (bunga tetap 3 tahun pertama)

- Waktu panjang, cocok untuk penghasilan tetap

⚠️ Catatan:

- Karena DP hanya 10%, ada risiko nilai rumah turun di bawah utang (negative equity) di awal tahun

- Total bunga yang dibayarkan akan jauh lebih besar dibanding tenor 15 tahun

- Perlu disiplin kelola keuangan untuk siapkan dana pelunasan atau pembayaran ekstra di tahun ke-4 ke atas

Rumah Pertama Nggak Harus Jadi Beban, Asal Tahu Jalan Pintasnya

Saya paham, buat banyak keluarga muda, angka Rp1 Miliar sebagai syarat jadi nasabah Prioritas mungkin masih terasa jauh.

Tapi bukan berarti itu di luar jangkauan.

Justru bisa jadi target keuangan jangka menengah yang kita kejar sambil menabung rumah pertama.

Kalau sekarang belum bisa pakai KPR BCA Prioritas, KPR reguler BCA juga layak dipertimbangkan—dengan bunga kompetitif, proses transparan, dan banyak kerja sama dengan developer.

Intinya begini, Pak:

- Mau pakai layanan prioritas atau reguler, yang penting kita punya rencana jelas dan disiplin keuangan.

- Karena punya rumah bukan soal siapa yang paling cepat, tapi siapa yang paling siap.

Yuk, mulai rencanakan rumah pertamamu hari ini.

Cari tahu opsi KPR terbaik sesuai kondisi keuanganmu. Dan kalau suatu hari nanti saldo tabungan sudah masuk ke level Prioritas, itu bonus besar yang akan mempermudah segalanya.

Author

Sopian Ahmad

Sopian merupakan SEO dan Content Editor di CariProperti. Berpengalaman lebih dari 5 tahun di dunia penulisan, khususnya di bidang properti. Mengkhususkan diri dalam topik investasi properti dan berbagi tips praktis seputar gaya hidup di rumah. Ia percaya bahwa konten berkualitas dapat menjadi kunci utama untuk menginspirasi pembaca dan membantu mereka membuat keputusan terbaik.